év végi kerekítések könyvelése

rab komp árak

Kerekítési különbözet könyvelése - Pallas70. Kerekítési különbözet könyvelése Kérdés Az 1 Ft és 2 Ft-os érmék kivonása miatt, ha a készpénzben kifizetett összeget kerekíteni kell, akkor a már kerekített összeget könyveljem, vagy külön kell könyvelni a kerekítési különbözetet is? Válasz. A kerekítés szabályai és könyvelése - tanácsokkal - Adó Online. Az adózás rendjéről szóló törvény szerint csak a magánszemélyt terhelő jövedelemadót, különadót, egyszerűsített közteherviselési hozzájárulást, egészségügyi hozzájárulást és járulékot, valamint a vagyonszerzési illetéket kell forintra pontosan megfizetni.. Mik a legfontosabb könyvelési feladatok év végén?. Az alábbiakban összeszedtük, melyek azok a könyvelési feladatok, amelyekre időt kell szánni év végével. Az év vége a legtöbb vállalat számára egyet jelent a könyvelési feladatok ellenőrzésével, a pénzügyi zárással, a bevételek és kiadások átnézésével.. Kerekítés az egyszeres könyvviteli programban - Novitax. Az egyszeres könyvviteli programban az alábbi automatikus kerekítések találhatóak. Forint kerekítések a pénztárban. Ha a Törzsadatok/Pénztáraknál pipálva van a "Kerekítés 5-10 forintra", akkor a nem nullára és ötre végződő tételeknél a program automatikusan könyveli a kerekítést. (Beszám.bev. és Egyéb ktg .. A kerekítés szabályai a számlázásnál 2022-ben - Billingo. a 0,01 forinttól 2,49 forintig végződő összegeket lefelé, a legközelebbi 0; a 2,50 forinttól 4,99 forintig végződő összegeket felfelé, a legközelebbi 5; az 5,01 forinttól 7,49 forintig végződő összegeket lefelé, a legközelebbi 5; a 7,50 forinttól 9,99 forintig végződő összegeket felfelé, a legközelebbi 0; forintra végződő összegre kell kerekíteni.. 5 Ft-os kerekítési különbözet - Novitax. A kerekítési különbözet automatikus könyveléséhez a számlatükörben létre kell hozni a megfelelő számlaszámokat. 8694 Kerekítési különbözet egyéb ráfordításként: KE-2 számla jelleg 9694 Kerekítési különbözet egyéb bevételként: KE-1 számla jelleg. Kis összegű kerekítés elszámolása | Számviteli Levelek. A kft. tulajdonosai 2021 májusában megtartott taggyűlésen döntenek erről úgy, hogy az átvezetést még a 2020. évre elkészített mérlegben szeretnék kimutatni. A 2021. májusi döntés alapján könyvelhető-e a tétel még a 2020. évre, vagy kizárólag a döntés napjával (2021-ben) lehetséges az átvezetés könyvelése?. Bérfeladás és járulék- és adóbefizetések könyvelése az egyszeres .. Kerekítések mind az automatikus bérfeladásnál és mind a kézi könyvelésnél beszámító bevételként vagy egyéb költségként könyvelődnek, tehát soha nem az adók járulékok sorsát követik

nike air force blue

. (Nem könyvelődnek közteher rovatra.) A kerekítő sorokat "elszámolás"-ként jelöli a program. Pld: "Szocho elszámolás .. 1-2 forintos kerekítés beállítása - Könyvelő program - Kulcs-Soft. A Beállítások / Alapbeállítások menüpontban, a Különbözetek fülön pipálhatjuk be a Pénztár naplóban automatikus kerekítés 5 és 10 forintra 2008. március 1-től opciót és itt adhatjuk meg a kerekítési különbözetek könyveléséhez szükséges 8-as és 9-es főkönyvi számokat is. Előző kép Következő kép 1. kép, összesen: 2.

samsung galaxy s5 jófogás

. A bérek könyvelésének év végi egyeztetése során azt kell szem előtt tartani, hogy amennyiben a tárgyévben nem került kifizetésre az utolsó havi bér, akkor az egyenlegnek alapesetben a tárgyévet követő első bérkifizetés összegével kell megegyeznie. A kalkuláció során arra azonban figyelni kell, hogy az iparűzési .. Éves zárás könyvviteli lépései - Mérlegképes Tanoncok Oldala. 1. Az 5-ös számlaosztály zárása 2. Adókötelezettségek könyvelése 3. 8-9-es számlaosztály zárása 4. Osztalék könyvelése 5. 1-4-es számlaosztály zárása Kicsit részletesebben kifejtem Neked az egyes pontokat! Zárjunk le jól mindent! 🙂 1. Az 5-ös számlaosztály zárása. kerekítés - Adózóna.hu. Kerekítés miatt nagy lehet a különbség. 1,5 fő -1,4 fő= (0,1*964 500 Ft)/4= 24 ezer forint utalandó ebben az esetben, míg a másik esetben 241 ezer Ft. 2 fő-1fő= (1 fő *964 500Ft )/4= 241 e Ft. Negyedévente előlegnél és év végi elszámolásnál is ugyanúgy kerekítünk?. Anyagkészlet könyvelése, ha nincs évközi nyilvántartás. Arról van szó, hogy minden készletünk az 51 Anyagköltségre ment év közben. Még az is, amit ténylegesen nem használtunk fel. Ezért most év végén, a végül felhasználásra nem került, raktáron lévő maradék anyagkészletet át kell vezetni a 21-22 Anyagokra (E+=T) úgy, hogy közben az 51 Anyagköltséget csökkentjük (K-=K).. Áttekintő lista a könyvviteli zárlat során elvégzendő feladatokról. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek. A hatályos számviteli törvényünk értelmében minden kettős könyvvitelt vezető gazdálkodó szervezetnek az üzleti év végén, a könyvviteli zárlat során teljessé kell tennie az évközi folyamatos könyvelését, és a technikai .. Egy példa az év végi elhatárolásra - Adózóna.hu. Egy példa az év végi elhatárolásra. A számla helyes könyvelésének lépéseiről, az elhatárolás feltételeiről kérdezte egyik olvasónk az Adózóna szakértőjét a nála felmerült konkrét probléma kapcsán. Antretter Erzsébet, a Niveus Consulting Group szenior menedzsere válaszolt. A kérdés így szólt: "A felek az Áfa tv .. Kulcs-Könyvelés Tudásbázis » Kerekítési különbözetek utólagos .. Kerekítési különbözetek utólagos, automatizálható rögzítése - Könyvelő program. A Kulcs-Könyvelés szoftver Standard és Plusz változata lehetőséget biztosít a kerekítési különbözetek utólagos, csoportos könyvelésére a szoftverben használt alapvalutától függően.. Értékpapírok számvitele | Econom.hu. ÉV = Piaci érték - KSZÉ = negatív [Szt. 54 § (4)], a piaci érték a mérlegkészítéskor ismert információk szerinti érték, a hitelviszonyt megtestesítő értékpapírok piaci értékének meghatározásánál figyelembe kell venni:

ausztrál teafa gondozása

. Az előlegek számviteli elszámolása ugyan nem változott, mégis egyre többször találkozunk azzal a kérdéssel, hogy most hogy kell az előlegeket könyvelni az adatszolgáltatást követően. Előlegekről akkor beszélünk, ha termékértékesítést, vagy szolgáltatást megelőzően a tényleges teljesítésbe beszámítható .. PDF Év végi számlák könyvelése - BaraMa Könyvvizsgáló és Könyvel. Év végi számlák könyvelése. BaraMa Könyvvizsgáló és Könyvelő KFT 2943 Bábolna, Kisfaludy ltp. C. ép. I/4. Telefon: 34/ 568-159; Fax: 34/369-159. E-mail: barama.kft @ t-online.hu Honlap: www.barama.uw.hu ________________________________________________________.. Év végi számla könyvelése | Számviteli Levelek. Év végi számla könyvelése. Kérdés. A szállító a szerződés szerint 2011. 12. 30-án teljesített. A vevő számviteli politikája szerint a tárgyévet követő január 31-ig kell az előző év bizonylatait figyelembe venni az előző évi eredmény megállapításánál. Két könyvelő vitatkozik.. Adópraxis.hu - Év végi rendezvények adózása. Év végi rendezvények adózása. 2022. 12. 08. Az év vége a céges rendezvények legjellemzőbb időszaka, a legtöbb vállalkozás ilyenkor szervez saját költségén összejöveteleket munkavállalói számára. Az ilyen jellegű rendezvények reprezentációs kiadásnak minősülnek, és ekkor szokott felmerülni az üzleti célú .. Negatív bankszámla könyvelése - Adózóna.hu. Negatív bankszámla könyvelése. Tisztelt Szakértő! A könyvelt cég adóvégrehajtást követően az év végi záró bankszámlakivonatot úgy kapta meg, hogy a hó végi terhelések miatt a számla negatív lett. A könyvelés is így történt a bizonylat alapján. A 1429-es bevallást viszont a NAV nem tudta ezekkel az adatokkal .. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év végi .. A vállalkozások - és könyvelőik - már dolgoznak a 2015. évi beszámolón, ráadásul a számviteli törvény változásaira is figyelniük kell. Ezért most még inkább fontos, hogy ne sodorjon minket magával a lendület - a „régi rutin"-, és ne válasszunk a törvény lehetséges alternatívái közül az adott cég számára előnytelen megoldást.…. Bérfeladás , adók és járulékok 2023-tól - Novitax. negatív előjellel kell beírni (pl. előző év végi befizetendő áfa plusz, a levonható áfa negatív előjelű szám). A "Ins" megnyomása után a képernyőn megjelennek a kiválasztott csoporthoz tartozó nyitó adatok nevei (Pl. a „Magánszemélyhez köthető„ csoport esetén a "Munkáltatói szja, kifizetői szja"…stb.).. 4.a. Saját termelésű készletek értékelése 4.b. Az . - Studocu. 4. Saját termelésű készletek értékelése. Készletek: A vállalkozási tevékenységet közvetlenül vagy közvetve - általában egy évnél rövidebb ideig - szolgáló olyan eszközök, amelyek rendszerint egyetlen termelési folyamatban vesznek részt, a termékelőállítás nyújtása során kerülnek majd felhasználásra; a termelés, a feldolgozás valamely fázisában .. Tao folyószámla egyeztetés | Kérdés-Válasz - Könyvelés. Kedves Kérdező :) A főkönyv év végi egyenlege általában tartozik oldalon mutatja a 2019.04.20-i 2019.07.20-i 2019.10.20-i előlegeket

dunakanyar rádió online

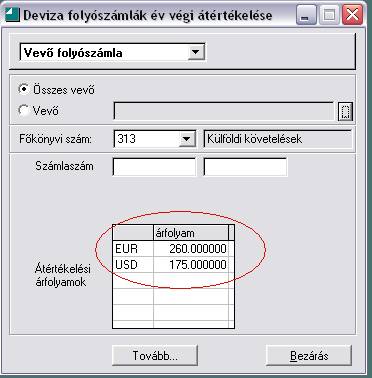

. Azonban ha ezen felül van többlet vagy adótartozás, akkor realizálni kell, hogy a főkönyvben csak annyi többlet legyen (fenti előlegek+többlet) vagy annyi tartozás (fenti előlegek-korábbi tartozás) ami 2019.12.31-én valóban fennállt.. Tárgyi eszközök év végi értékelése - Mérlegképes Tanoncok Oldala. T:86 Egyéb ráfordítások. K:138/148/158 Tárgyi eszközök terven felüli értékcsökkenése. 2. A piaci érték magasabb, mint a könyv szerinti érték. Ha a piaci érték magasabb, mint a könyv szerinti érték, abban az esetben, ha van elszámolt terven felüli értékcsökkenés, akkor azt a két összeg különbözetének megfelelő .. Osztalék könyvelése lépésről lépésre I Könyvelősziget. Osztalék könyvelése. Takács Judit · 2022.09.28. ·. Ha cégünk van, lehetőségünk van megjelenni a tőzsdén, részvényes vagy kötvényes formában. A részvényes tulajdonjogot szerez a vállalatból, ezáltal a nyereségből is. Ennek rendszeres kifizetése az osztalék. Az osztalék könyvelése első ránézésre bonyolultnak .. Készletek számviteli elszámolása különös tekintettel az év végi .. Készletek év végi értékelése és leltározása (60 perc) A készletek számlaosztály a mérlegben könyv szerinti értéken kerül kimutatásra. A könyv szerinti érték (mérlegérték) meghatározása a következőképpen történik: Bekerülési érték - értékvesztés + Visszaírás Korrigált mérlegérték. Számlák év végi könyvelése - SZÁMVITEL témájú gyorskérdések. Számlák év végi könyvelése. A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított. Az összes hozzászólás megtekintéséhez regisztráljon vagy lépjen be előfizetőként! Az Önadózóval könnyebb lesz alkalmazni a jogszabályokat, követni a változásokat, teljesíteni az .. Devizás tételek könyvelése év végén | Számviteli Levelek. Elszámolási, technikai számlát, amelyre tételesen könyveljük az egyes devizaszámlák szerinti különbözetet (a kivételeket nem!), és amikor minden devizás tétel átértékelésre került, a különbözet pedig könyvelésre, akkor a 4798. számla egyenlegét vezetjük át a pénzügyi műveletek egyéb ráfordításai (T 8763 - K .

rakamaz irányítószáma

. Év végi rendezvények költségeinek elszámolása - Adó Online. Év végi rendezvények költségeinek elszámolása

lotus keksz

. 2012

az acélember 2 teljes film magyarul videa

huligánok port

. Folyamatos teljesítésű szolgáltatások számviteli elszámolása az üzleti .. Az év végi időszakra jutó folyamatos teljesítésű (határozott időszaki elszámolású) szolgáltatások Áfa törvény 58. §-a szerinti teljesítési időpontja a fizetési határidő. A 2012. év végi időszakra vonatkozó számlák esetében a fizetési határidő 2013

csapadékradar időkép

. évre esik. A számlák egy részénél a kiállítás .. Mérleg szerinti eredmény meghatározása, társasági . - Econom.hu. Az év végi zárlati munkálatok során az eredmény számlák egyenlegeit a 493. Adózott eredmény elszámolása számlára kell átvezetni. Az átvezetések után a 493. Adózott eredmény elszámolása számlán egyenlegként a mérleg szerinti eredmény marad. A mérleg szerinti eredmény levezetése:. Hogyan könyveljük a készleteket? - Adó Online. A készletekkel kapcsolatos év végi teendők. A készletek kapcsán is általánosságban két kérdésre kell választ kapni: mivel - milyen készletekkel - rendelkezünk, illetve milyen értéket képviselnek ezek a készletek - természetesen a számviteli törvény adta keretek között. Ha a gazdálkodó a készleteiről folyamatos .. Év végi számlák könyvelése - Adózóna.hu. Év végi számlák könyvelése. Tisztelt Szakértő! Kft.-hez a következő számlák érkeztek be, melyek könyvelésben történő szerepeltetéséhez kérném segítségét! 1, Igénybe vett szolgáltatásról készpénzes számla érkezett 2016. 01. 14-ei dátummal. A szolgáltatás teljes egészében 2015

bulvár hírek blikk

. K 315, 319, 329, 339 Követelések értékvesztése és annak visszaírása. Az Szt. 55. §-ának (3) bekezdése alapján a korábban elszámolt értékvesztést visszaírással akkor lehet csökkenteni, ha az adós, a vevő minősítése alapján a .. Adófórum • View topic - SZJA, EHO év végi kerekítés könyvelése. SZJA, EHO év végi kerekítés könyvelése. by szokeandras » Thu Jan 01, 1970 12:00 am . Sziasztok, érdeklődnék, hogy év végén Társasházi könyvelésnél (naplófőkönyv) havonta küldözgettem a 0808-ast, a kérdésem az hogy ami év végén maradt különbözet, konkrétan SZJA 160,- Ft-tal kevesebbet fizettem, mint ha Ft-ra .. Tudnivalók a befektetett értékpapírok értékeléséről. Végül nézzük, hogy mit kell tudni a befektetett pénzügyi eszközökkel kapcsolatos értékhelyesbítésről! A legfontosabb, hogy csak a tulajdoni részesedést jelentő befektetéseknél lehet elszámolni. Értékhelyesbítést akkor számolhatsz el, ha a befektetés piaci értéke jelentősen meghaladja a részesedések visszaírás .. Év végi számviteli teendők - Mérlegképes Tanoncok Oldala. 3. Terven felüli értékcsökkenés. A számviteli törvény szerint terven felüli értékcsökkenést kell elszámolni az immateriális javaknál és a tárgyi eszközöknél, ha. - az immateriális jószág, tárgyi eszköz (beruházás nem) könyv szerinti értéke tartósan és jelentősen magasabb, mint ezen eszköz piaci értéke .. A jutalom és bónusz munkajogi szabályai - Adó Online. A gyakorlatban a bónusz, vagy jutalom, olyan a munkavállaló teljesítményét utólag elismerő díjazás, amelyet a munkáltató mérlegelési jogkörében hozott döntése alapján fizet. Ezzel a munkáltató értékelhet, akár kiemelkedő teljesítményt, akár magatartást, de akár önmagában a folyamatos munkavégzést is .. árfolyam-különbözet - Adózóna.hu. Év végi árfolyamkülönbség elhatárolása Kérdés. 2023.02.06. Árfolyam és árfolyamkülönbözet egyéni vállalkozónál Kérdés. 2022.12.21. Téves bankszámlára utalás miatti árfolyam-különbözet Kérdés. 2022.12.18. Árfolyam-különbözet Kérdés. 2022.12.04.. Elábé könyvelése év végén happylittleschool.ch. elábé könyvelése év végén, steven universe sorozatbarát, ford használtautó kereskedések budapest, hatoslottó nyerőszámok 34 hét, kréta tanári belépés, lidl akciós újság 05.21, mikor lehet retket enni, mikor jössz már énfelém dalszöveg, gyomaendrődi időkép, kaparós sorsjegy szerencsejáték, renault szekszárd használtautó,. Importból beszerzett készletek év végi értékelése. Az importból beszerzett készletek év végi leltározásakor alkalmazható-e az a megoldás, mely szerint a készletek FIFO módszer szerinti leltározásánál az utolsó beszerzések devizában számított beszerzési árait az üzleti év mérlegfordulónapjára vonatkozó devizaárfolyammal számítjuk át forintra, függetlenül attól, hogy a teljesítéskori és az év végi árfolyam .. Hasznos tippek év vége előtt - Az osztalékelőleg . - Pallas70. (Könyvelése célszerűen egy átvezetési számla közbeiktatásával történik, legyen ez most a 4799. főkönyvi számla.) Itt két eset lehetséges: a nyilvántartási árfolyam vagy kisebb, vagy nagyobb, mint az aktuális (315,-Ft/euró) árfolyam. a mérlegtételek üzleti év végi értékelésére vonatkozó előírásainak .. Adófórum • View topic - SZJA, EHO év végi kerekítés könyvelése. SZJA, EHO év végi kerekítés könyvelése

. by szokeandras » Thu Jan 01, 1970 12:00 am . Sziasztok, érdeklődnék, hogy év végén Társasházi könyvelésnél (naplófőkönyv) havonta küldözgettem a 0808-ast, a kérdésem az hogy ami év végén maradt különbözet, konkrétan SZJA 160,- Ft-tal kevesebbet fizettem, mint ha Ft-ra .. Nyílt végű pénzügyi lízing könyvelése - Adózóna.hu. Nyílt végű pénzügyi lízing könyvelése. adozona.hu. 2021.11.27., 17:35 Frissítve: 2021.11.27., 15:39 1. Megosztás. Hogyan kell elszámolni a cég által lízingelt személyautó utáni számlákat? Olvasói kérdésre Nagy Norbert adószakértő válaszolt. A kérdés részletesen így szólt: Picit elakadtam a lízing könyvelésében..